多晶硅

当前国内下游n/p切片速度快于n型硅料的产出提升,国内n型用料在面对下游采购需求时供给结构性紧张失衡,主流硅料厂商的长单交货已排至2月中上旬,春节长假前夕国内下游对2月n型硅料长单采购依然较为积极,本周的2月的长单开始落地,硅料相比上月长单价格小幅上涨,本周主流硅料厂商n型致密料价格抬升至70-72元/公斤区间;其他致密复投料价格也是小幅上涨1-3元/公斤区间,主流厂商的报价也是站上60元/公斤以上,同时逐步被用做下游n型拉棒中。市场上实际被用做p型拉棒的硅料品质现在多为菜花珊瑚料或其他更低品质的硅料,且多集中在新产能的释放中,整体价格偏低。但值得注意的是,目前下游电池、组件端放假减产不断,下游硅片价格上涨传导顺利与否也将使得后市硅料价格将继续博弈。

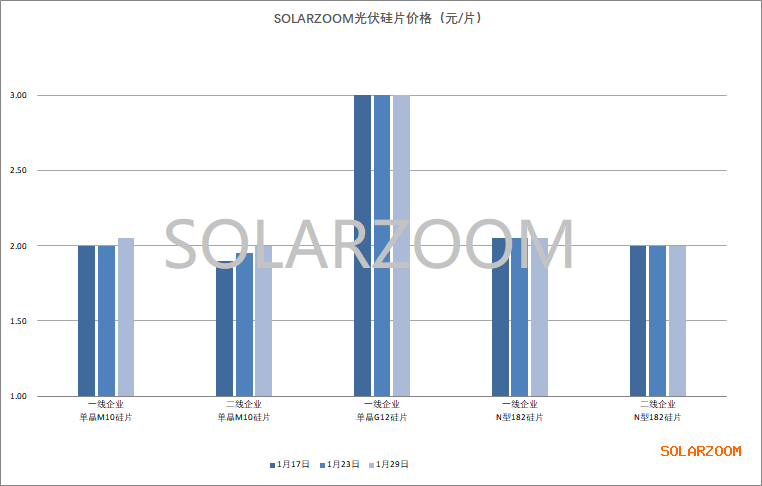

硅片

上周在硅料价格的带动下国内硅片企业试探性顺涨硅片0.03-0.05元/片,但春节将近下游电池采购环节已逐步开启放假减产模式,下游电池组件价格未有起色的情况下,硅片成交价格也多在博弈中,p型m10硅片在供给明显下滑的情况下表现更显强势,本周成交基本站上2元/片以上,成交价格区间落在2-2.05元/片,成交趋高。n型m10硅片价格也落在2-2.05元/片区间,市场部分n/p硅片订单成交价格出现倒挂。

出货方面,在上游硅料上涨的预期带动下,春节节前市场部分下游企业或贸易商备货硅片,主流厂商硅片出货情况尚可,叠加硅片企业的减产,市场上硅片库存相比前几周有所下滑。其他硅片价格也是平稳,单晶p型g12硅片价格持稳在2.8-3元/片区间,实际成交趋于低位;n型210整体硅片价格在3.1元/片左右,当前供需比例较为有限;hjt专用半片价格维稳在1.4-1.44元/w区间。随着春节临近国内硅片企业也是传出放假减产的声音,但减产幅度不及下游环节的减产比例,而当前上游硅料价格的上涨也是进一步使得硅片企业进一步承压。

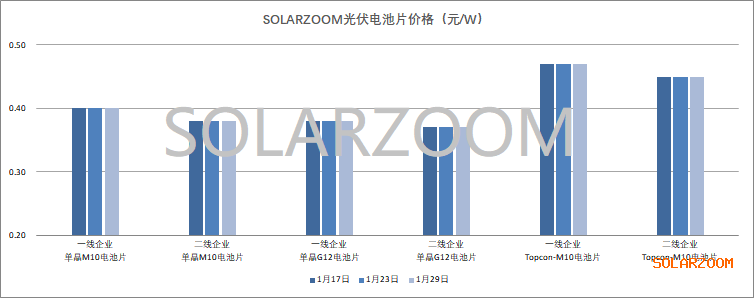

电池片

上游环节价格的上涨尚未传导至电池端,临近春节国内电池市场平淡,市场电池企业陆续开启或即将放假,整体涨价动力薄弱,各尺寸电池平稳未有变化,但随着下游组件端开启放假减产,国内电池出货放缓。p型电池方面,本周单晶m10电池价格继续维稳在0.38-0.39元/w区间。topcon电池方面,各效率档价差稳定分明,高效topcon电池价格在0.45-0.47元/w,市场中效topcon电池价格在0.40-0.44元/w区间。

hjt电池方面,当前市场国内hjt产能有限,主流hjt电池厂商主要产线处于满负荷中,外销较少,少量外销的价格在0.6-0.64元/w区间。本次春节国内不少电池片企业停工放假,同时部分产线放假预计超过法定假期天数电池企业以此缓解一定的生产经营压力,预计2月份国内市场电池片供应将进一步减少。价格趋势上,当前部分电池企业当前已处于盈亏线上下,上游硅料开启新一轮涨价,当前的电池价格也几无下跌空间,但能否上涨还需视下游接受度而定。

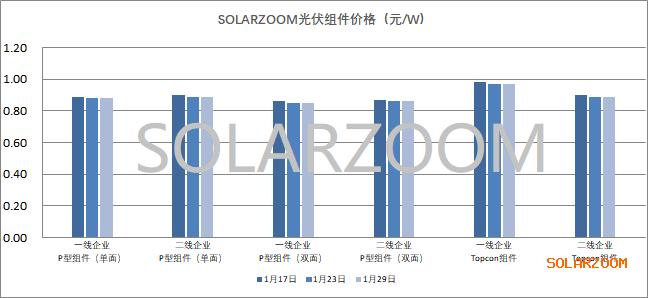

组件

春节前夕国内组件市场也是较为平淡,此次整体组件环节春节放假减产较多,预计2月国内组件产出环比1月将继续有不小幅度的下滑。组件价格方面,当前上游涨价的氛围也尚未影响组件端价格,组件价格也未有太大变动;本周又一家央企集采项目开标,各组件厂间价格继续内卷,相比本月中旬开标的项目最低价及均价均有下滑,本年度来国内持续走跌的央国企招标价格使得组件价格上涨难度不小。

辅材

辅材方面,本周国内辅材价格平稳,3.2mm玻璃价格在25.5-26元/㎡,2.0mm玻璃价格在16.5元/㎡左右。

还没有人评论过,赶快抢沙发吧!

还没有人评论过,赶快抢沙发吧!